原标题:【工业品早评】缺电再次成为焦点,铝价表现强劲

来源:混沌天成研究

黑色:钢材、铁矿石、双焦

有色:铜、铝、锌、镍、不锈钢

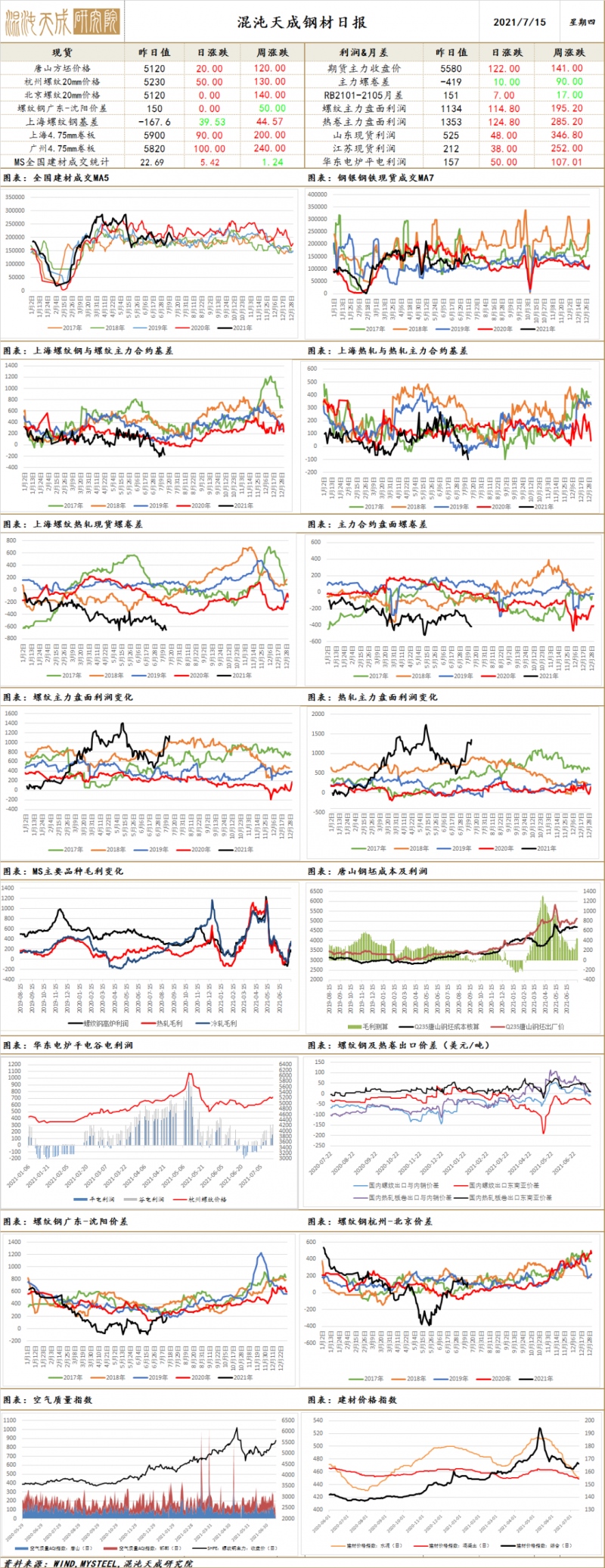

钢材

一、市场点评

供应端,昨日钢谷网及找钢网数据均显示近期钢厂建材、热卷产量都有增加,其中建材产量增幅较大,显示随着前期检修结束,部分钢厂近期有复产表现,钢材供应有所增加。此外,近期东南亚地区因疫情加重,钢价小幅回落,而国内钢坯价格表现反弹,导致国内外方坯价差进一步扩大,有利于后期东南亚地区方坯资源的进口。

需求端,建材方面,钢谷网及找钢网最新数据均显示建材总库存有所下降,其中厂库降幅明显,社会库存增幅放缓。随着南方陆续出梅,近期南方建材需求有所恢复,但北方由于暴雨较多,短期北方建材需求仍将受到雨季影响。板材方面,钢谷网及找钢网最新数据均显示热卷总库存仍表现小幅增加,考虑到近期机械、汽车、家电等板材下游行业销量及订单均表现回落,在淡季尚未结束的情况下,预计短期国内板材需求依然偏弱。出口方面,目前欧美冷热板卷与国内的价差依然较大,不过东南亚地区与国内钢材的价差较小,但受益于俄罗斯提升钢铁出口税,8月国内钢材出口订单预期尚可,然而国内钢材出口政策的不确定性对出口仍有影响。

综合来看,本周钢材供应有小幅增加,终端需求有部分改善但仍受到淡季影响,预计短期钢价仍将延续震荡格局。

二、消息及数据

1.国常会:审计发现违规倒卖大宗商品、偷逃税款等重大违纪违法问题线索,这些问题扰乱了正常市场秩序和公平竞争的市场环境,侵害了国家法定税收的基础。国务院成立专门调查组,无论涉及到什么单位、什么层次,都要一查到底,严肃追责。依法依规该罚的罚、该处理的处理、该抓的抓,绝不容忍、绝不手软。对恶意违法违规的要依法从重打击。对典型案例要公开曝光。

2.Mysteel:7月14日至7月16日钢厂去产能“回头看”督察小组对江苏部分钢厂实施核查工作,据了解,其中一个小组对徐钢集团、利国钢铁、中新钢铁及、镔鑫钢铁等企业进行核查;另一小组对联鑫钢铁、东日钢铁、泰州虹创、中天绿色精品钢项目等企业进行核查。目前还在审查阶段,并未对企业限产情况进行明确要求。

3.Mysteel:14日调研结果显示:本周唐山地区10家样本钢厂平均铁水不含税成本为3731元/吨,平均钢坯含税成本4689元/吨,周比上调20元/吨,与7月14日当前普方坯出厂价格5120元/吨相比,钢厂平均毛利润431元/吨,周比上调140元/吨。

4.国家能源局:6月份全社会用电量等数据。6月份,我国经济保持稳定恢复,全社会用电量持续增长,达到7033亿千瓦时,同比增长9.8%,两年平均增长8.4%。1-6月,全社会用电量累计39339亿千瓦时,同比增长16.2%。

5.14日全国建材成交明显好转,市场交投氛围活跃,投机商及终端采购都有订单,部分贸易商惜售挺价。

铁矿

一、市场点评

供应端,最新机构数据均显示近期澳巴发运量有明显回落,到中国的量也降至低位,上周钢联45港到港量环比有大幅下降,不过点钢网数据显示北方六港到港水平仍较高,环比增幅明显。值得注意的是,昨日钢联首次发布海漂库存数据,显示可贸易库存量大增,不仅有钢厂长协资源,还有不少非主流资源供应。此外,点钢网最新库存数据显示,北方九港库存大幅增加,且中高品粉矿资源增幅明显。国内矿方面,七一大庆结束后,多地区矿山、选厂、球团厂恢复生产,精粉持续增加,但山西区域矿山复产日期不明,精粉供应仍偏紧。

需求端,因多地限产政策在逐步落实,近期钢厂停产检修计划增多,钢厂对原料后市预期转弱,采购积极性较差,部分计划检修的钢厂也开始有出售自身铁矿库存的情况。此外,由于近期北方多暴雨,影响货物运输,部分钢厂采购计划也有推迟。昨日港口现货成交依然不高,但美金货成交表现有明显回升,目前PBF落地利润依然为正,超特粉落地利润小幅亏损,二者表现依然分化。

综合而言,近期铁矿石市场供应明显增加,而需求依然不佳,供增需弱的格局下,预计矿价走势将震荡偏弱运行。

二、消息及数据

1.Mysteel:铁矿石贸易商海漂库存数据统计(7/13):本期可贸易库存为1056.1万吨,环比增加239.3万吨;其中块矿175.5万吨,环比增加34.9万吨,球团34.2万吨,环比减少0.3万吨;MNPJ 426万吨,环比增加88.8万吨;预计8月份到港543万吨,9月到港268.5万吨。本期海漂可贸易资源继续增加,突破一千万吨,主要由于粗钢压减政策落地后部分钢厂转售多余长协资源。品种方面,粉矿资源均有增加,PB粉增幅最大,同时有大量非主流粉矿出现在二级市场。块矿方面,PB块和非主流块矿增幅同样较大。

2.点钢网:本周(20210708-20210714),北方六港库存共计7137.15万吨,环比增加31.43万吨。其中贸易矿占比72.30%,非贸易矿占比27.70%。北方九港库存共计8260.84万吨,环比增加174.31万吨。其中贸易矿占比70.54%,非贸易矿占比29.46%。本周中品粉矿库存大增130万吨,其中PB粉累库77万吨,为所有品种中累库程度最大,第一是随着到港量的增加,前期PB粉供应紧张的局面已大幅缓解;第二是由于近期一些钢厂抛售长协,第三是最近越来越多的钢厂减少PB粉并增加金布巴粉的用量,一些钢厂在烧结中金布巴粉的使用已超越PB粉,今日美金成交也以金布巴粉最为活跃。

3.据外媒报道,非洲博茨瓦纳(Botswana)已经开始进行首个铁矿的开采工作,该国正通过发放煤炭、铜和铁矿石等大宗商品的开采许可证来开发其丰富的自然资源。由印度Yashomann工业公司在博茨瓦纳拥有的Ikongwe铁矿最近获得了项目开发许可证。此矿区将在十年内实现铁矿石年产量100万吨的目标,其铁品约为65%。印度Yashomann工业公司也计划在博茨瓦纳建立一个钢厂,实现在该国的钢铁生产。

4.据外媒报道,Metso Outotec与Karara矿业有限公司签署了一份合同,为Karara矿业公司位于西澳铁矿尾矿过滤厂的扩建项进行设计。Karara公司生产优质、高品位(65-68%铁)磁铁精矿,现年产量为800万吨。通过这次扩建,尾矿每天过滤能力从3万吨提高到4.5万吨以上,该项目不仅可以实现安全和可持续地储存加工矿山废料,还可提高水的利用率和回收率。Metso Outotec在此次扩建中的将使用Larox? FFP3512压滤机作为主要过滤设备该项目资金投入在1100-1500万美元左右。Metso Outotec预计在2022年进行项目交付,工厂将在2022年12月下旬开始生产。

5.14日美金市场流动性有明显的恢复,尤其是公开平台上成交有明显的增加,部分人士认为带折扣的中低品粉矿的性价比在逐渐显现出来。二级市场上卖家报盘较为积极,但是整体买盘很差,货物偏多,大家多以观望为主。港口现货市场整体表现一般,成交量较昨日差,限产情况依旧是市场关注焦点,因为担忧部分贸易商出货情绪较好,选择平仓退守,减少头寸。

双焦

一、市场点评

今日焦煤2109收于1996.5,上涨3.8%。

供应端,样本洗煤厂原煤库存208.75万吨,降1.57万吨;精煤库存153.79万,增5.90万吨。七一节后各地煤矿开始复产,据悉全国煤炭产量已恢复至6月正常水平;进口方面,中国5月炼焦煤总进口量341万吨,同比下降28.70%,环比下降2%,澳煤政策未放松,蒙煤方面,由于蒙古那达慕放假,11-15号甘其毛都等中蒙公路口岸均闭关5天,焦煤整体供应偏紧。需求端,7月9日MS数据统计显示独立焦化厂焦化利用率为84.29%,环比前一周上升7.33%。下半年仍有置换焦化产能投放,需求仍将上升,长期焦煤基本面良好,需关注后期保供力度及澳煤进口政策。

焦炭2109收于2589,上涨2.70%。

供应方面,上周MS调研国内平均吨焦盈利为682元,周环比减45元。节后焦化复产,上周独立焦化厂产能利用率周环比增7.33%至84.29%,钢厂焦化厂产能利用率87.29%,周环比增1.32%,总体日均产量回升。MS调研数据显示焦化厂焦炭库存周环比增0.26万吨至63.35万吨;需求方面,上周高炉产量反推日均焦炭需求为119.4万吨,而焦炭实际日均产量为118.7万吨。短期受到焦煤供应紧张及成本支撑,焦炭价格偏稳运行,而长期需求量偏弱,且随着新产能陆续投放,预计下半年焦炭供需偏紧局面将缓解,焦炭将震荡偏弱运行。

二、消息与数据

1、河南省发改委日前发文要求各煤炭企业做好省内电煤供应保障。通知指出,7月11日,晋东南地区暴雨致使侯月线、太焦线中断,对河南省省外电煤运输产生较大影响。为确保河南省内电煤供应,河南省发改委要求省内所有煤矿生产电煤一律不得售往省外;省内所有煤矿生产煤炭可以转做电煤使用的一律不得入洗。(中国煤炭资源网)

2、山东省关于中央环保督察反馈意见(序号29)整改销号公示

组织开展工业节能监察,督促企业降低单位产品能耗,加快淘汰落后用能设备,落实节能管理制度措施。开展节能服务进企业活动,对石化、焦化、有色、造纸、水泥等行业重点用能单位进行节能诊断服务和能源审计,帮助用能单位查找薄弱环节和问题、找准挖潜点和整改点、制定提升点和突破点。

3、全国110家洗煤厂样本:开工率63.52%较上期值增3.56%;日均产量52.66万吨增2.70万吨;原煤库存208.75万吨降1.57万吨;精煤库存153.79万吨增5.90万吨。(Mysteel)

铜

铜 2021.7.15

一、市场点评

美国6月PPI录得7.3%,创有记录以来新高,不过从美联储主席鲍威尔的表态来看,认为通胀仍是暂时的,在未来几个月将会上升,然后趋于平缓,如果当前CPI、PPI创纪录的数据仍达不到“通胀上升太多”的标准,那么美联储对通胀仍有较强的容忍与耐心,当前的通胀数据仍没有让美联储作出政策改变的决心,消息暂且中性对待。

国内方面,降准消息有所消化,并未将铜带出震荡,监管方面升级,严查违规倒卖大宗商品、偷逃税款等重大违纪违法问题。

供需方面,TC不断回升,原料端逐渐宽裕,1-6月铜精矿进口同比增6.2%,国内精炼产量同步提升明显,首批储备投放结束,近期将组织继续投放储备,如果铜价回升过快,不排除会增加抛储的数量,供给端的支撑减弱;需求端,美国非制造业就业恢复不及预期,引发市场复苏担忧;国内汽车消费尚可,出口强劲6月汽车出口同比增长1.5倍,但产量依旧受芯片短缺制约,家电需求仍显偏弱,7月空调排产依旧偏弱,在下跌动能减弱情况下,而国内需求仍有待回升,6月未锻轧铜及铜材进口量环比减少3.88% 同比减少34.74%;铜价缺乏持续驱动,预计震荡延续, 资金介入兴趣不大,预计铜价维持6.6-7.1震荡运行,操作上可尝试逢低短多或暂且观望。

二、消息与数据

1、美联储主席鲍威尔:5.9%的6月失业率低估了就业短缺。2021年美国GDP有望实现几十年来最快的增长。通货膨胀在未来几个月将会上升,然后趋于平缓。距离实现“重大的进一步进展”还很遥远。如果通胀上升太多,美联储准备调整政策。

2、美国6月PPI年率录得7.3%,美国6月核心PPI年率录得5.6%,均创有纪录以来新高。

3、严查违规倒卖大宗商品、偷逃税款等重大违纪违法问题。国常会:审计发现违规倒卖大宗商品、偷逃税款等重大违纪违法问题线索,这些问题扰乱了正常市场秩序和公平竞争的市场环境,侵害了国家法定税收的基础。国务院成立专门调查组,无论涉及到什么单位、什么层次,都要一查到底,严肃追责。(中国政府网)

4、欧盟提出里程碑式气候议案 雄心勃勃志在终结化石燃料。根据周三公布的提案,为了到2030年将污染从1990年的水平降低至少55%,每个行业都将被迫加速摆脱化石燃料的使用,从而使欧盟走上到世纪中叶消除温室气体排放的道路。名为“Fit for 55”的一揽子计划将扩大世界上最大的碳市场,纳入航运公司,淘汰新的内燃机汽车,并对钢铁、水泥和铝的进口征税。但该一揽子计划不太可能完全按照预期实施,周三的提案势必引发与成员国就如何将这些措施转化为法律的数年激烈辩论。(金十数据)

5、欧盟委员会:提出到2030年可再生能源占欧盟能源结构40%的目标。欧盟委员会提议从2030年起将新车的二氧化碳排放量减少55%,从2035年起将新车的二氧化碳排放量减少100%。(财联社)

6、中汽协:6月汽车企业出口15.8万辆 再创历史新高。据中国汽车工业协会统计分析,2021年6月我国汽车出口再创历史新高。6月汽车企业出口15.8万辆,环比增长5.0%,同比增长1.5倍。其中,新能源汽车出口贡献度为11.1%。2021年1-6月,汽车企业出口82.8万辆,同比增长1.1倍。(中汽协)

铝

2021.7.15

一、市场点评

供给上,夏季用电高峰,缺电再次成为焦点,内蒙、云南、广东、陕西、河南多地发出缺电信号,潜在影响电解铝平稳运行及投产产能的释放进度。需要密切关注影响。需求方面,国内需求仍有一定韧性,七一过后加工生产逐步恢复,库存持续去化,周一库降低1.9万吨至82.2,需求表现出良好韧性,现货贴水30元/吨,出口方面,未锻轧铝及铝材出口量在45.4万吨,环比增长3.48%,同比增长28.36%,出口恢复明显。海外方面,海德鲁近期宣布其几年前闲置的挤压厂将重新开业,以满足对可持续铝型材不断增长的需求。

缺电再次成为焦点, 在产产能潜在受到影响,大概率延后西南地区电解铝产能的释放,需求仍有韧性,库存维持去化,预计国内铝价震荡偏强运行,鉴于政策监管加强,上行高度预期受到压制,操作上建议逢低短多。

二、消息与数据

1、欧盟提出里程碑式气候议案 雄心勃勃志在终结化石燃料。根据周三公布的提案,为了到2030年将污染从1990年的水平降低至少55%,每个行业都将被迫加速摆脱化石燃料的使用,从而使欧盟走上到世纪中叶消除温室气体排放的道路。名为“Fit for 55”的一揽子计划将扩大世界上最大的碳市场,纳入航运公司,淘汰新的内燃机汽车,并对钢铁、水泥和铝的进口征税。但该一揽子计划不太可能完全按照预期实施,周三的提案势必引发与成员国就如何将这些措施转化为法律的数年激烈辩论。(金十数据)

2、欧盟委员会:提出到2030年可再生能源占欧盟能源结构40%的目标。欧盟委员会提议从2030年起将新车的二氧化碳排放量减少55%,从2035年起将新车的二氧化碳排放量减少100%。(财联社)

3、中汽协:6月汽车企业出口15.8万辆 再创历史新高。据中国汽车工业协会统计分析,2021年6月我国汽车出口再创历史新高。6月汽车企业出口15.8万辆,环比增长5.0%,同比增长1.5倍。其中,新能源汽车出口贡献度为11.1%。2021年1-6月,汽车企业出口82.8万辆,同比增长1.1倍。(中汽协)

4、国家能源局:6月份全社会用电量同比增长9.8%。国家能源局发布6月份全社会用电量等数据。6月份,我国经济保持稳定恢复,全社会用电量持续增长,达到7033亿千瓦时,同比增长9.8%,两年平均增长8.4%。分产业看,第一产业用电量88亿千瓦时,同比增长16.3%;第二产业用电量4832亿千瓦时,同比增长8.5%,对全社会用电增长的贡献率约60%,是拉动全社会用电增长的主力;第三产业用电量1226亿千瓦时,同比增长17.5%;城乡居民生活用电量887亿千瓦时,同比增长6.8%。(国家能源局)

5、云南又见限电,对当地锡生产影响有多大?近日,有消息称云南省铝、锡再次接到限电通知。据分会多方了解,昨晚云南供电单位确实流露了限电信息。截至今日,供电方正陆续电话通知各生产企业要控制负荷电量,尚未接到实际发文,目前各个冶炼厂仍保持生产。(锡业分会)

锌

2021.7.15

一、市场点评

缺电消息刺激下锌价走势依旧偏弱,市场资金对锌并无太大兴趣。供给端,国内锌矿仍处于季节性恢复,产量平稳上升,进口精矿TC持平于80美元/吨,国产矿TC持平于4150元/吨。前期3万吨的抛储量,如果后期延续这个抛储量,相对锌来说抛储力度有点偏大;需求端,6月镀锌开工下滑,压铸锌合金表现依旧偏弱,周一库存小增0.44至11.86万吨;淡季抛储压力依然存在,预计锌价走势震荡偏弱,操作上空单持有,逢反弹仍可抛空,供给端外强内弱特征明显,建议关注跨市正套策略。

二、消息与数据

1、安泰科:2021年6月国内精锌生产情况通报:安泰科对国内51家冶炼厂产量统计结果显示,2021年1-6月样本企业锌及锌合金总产量为266.7万吨,同比增长7.2%。6月份单月产量为44.7万吨,同比增长10.8%,环比增加409吨,日均产量环比增加3.4%。修正后的2021年5月份样本总产量为44.7万吨,同比增加7.4%。综合预估7月份样本总产量将环比增加2.4万吨至47万吨上下。其中,云南地区环比增量预估为1.2万吨,考虑到云南限电影响仍未完全消除,截至7月14日发稿时,当地各厂仍按计划维持正常生产,但均表示对后续开工暂时难以评估,预计7月份增量会有所缩减。(安泰科)

2、中汽协:6月汽车企业出口15.8万辆 再创历史新高。据中国汽车工业协会统计分析,2021年6月我国汽车出口再创历史新高。6月汽车企业出口15.8万辆,环比增长5.0%,同比增长1.5倍。其中,新能源汽车出口贡献度为11.1%。2021年1-6月,汽车企业出口82.8万辆,同比增长1.1倍。(中汽协)

3、部分云南锌冶炼厂错峰用电 限产幅度在10-25%不等。据早间市场传言云南锌冶炼厂限电问题,我们就此问题进行调研,目前云南限电仅为各地政府临时调度各企业用电量,具体限电结束时间亦未定,目前受限企业减产幅度在10~25%不等,另并不是所有企业都受此限产影响,后续可继续关注限电对企业生产影响。(SMM)

4、镀锌:6月多因素扰动 镀锌开工呈下降趋势。据上海有色网(SMM)调研显示,6月镀锌企业开工率较5月下降的原因在于,6月钢材价格波动较大,企业观望情绪较浓,且因“七一”建党环保限产,北方大部分镀锌厂存在不同程度的停产情况,整体拖累镀锌开工。(SMM)

镍

2021.7.15

一、市场点评

虽然远期压力较大,但不锈钢与新能源汽车需求表现持续强劲,不锈钢方面,利润好,产量高,排产高位,表需好;300系产量较5月份环比仍是增加趋势,6月份300系不锈钢达152万吨,再创历史产量高位。根据钢厂排产预计7月份不锈钢总产量约达310万吨,其中,300系不锈钢产量约164万吨,环比增约12万吨,增幅7.89%;新能源汽车方面,销量好,三元需求旺盛,镍盐产量高位。2021年6月全国硫酸镍产量2.36万吨金属量,实物量为10.76万实物吨,环比增10.05%,同比增139.23%。其中,电池级硫酸镍产量为10.01万实物吨,电镀级硫酸镍产量为0.75万实物吨。2021年6月,我国动力电池产量共计15.2GWh,同比增长184.3%,环比增长10.2%。其中三元电池产量7.4GWh,占总产量48.4%,同比增长133.6%,环比增长47.1%;装车量方面,6月动力电池装车量11.1GWh,同比上升136.2%,环比上升13.8%,保持快速增长。其中三元电池共计装车5.9GWh,同比上升98.3%,环比上升13.8%;

不锈钢高产持续,利润良好,原料需求强劲,镍铁成交继续上移,镍价估值重心继续上移, 远水难解近渴,供需错配明显,不锈钢没转弱信号出现前,维持逢低做多思路。

二、消息与数据

1、韩国LG化学公司7月14日表示,计划到2025年投入10万亿韩元(约合87亿美元),以加快电池材料业务和其他业务线的“可持续增长”,加入其他韩国工业巨头的行列,向更环保的方向转变。该公司在一份声明中表示,将投资6万亿韩元,扩大电池材料生产线,并投资3万亿韩元用于生产环保的石化产品,其余的投资将用于LG的生命科学业务。LG化学首席执行官Shin Hak Cheol在首尔举行的新闻发布会上表示:“LG 化学的目标是成为电动汽车电池正极材料的全球顶级供应商,并于 12 月在韩国开始建设新工厂,计划到2026年将其正极材料的产量从2019年的4万吨增加到26万吨。”该公司预计,到2026年,电池材料市场的规模将从2021年的39万亿韩元增至约100万亿韩元。(Mysteel)

2、英国政府周二表示,计划到2040年禁止销售所有新的柴油和汽油重型货车,在2050年国内所有运输方式实现脱碳。根据这一计划,重量在3.5吨至26吨之间的重型货车将在2035年前逐步淘汰,重量超过26吨的将在2040年前淘汰,如果可行的话,还会更早。英国还承诺到2050年实现铁路网络净零排放,到2040年实现国内航空净零排放。此外,英国政府将在今年晚些时候制定新法规,以确保所有新的私人电动汽车充电点达到智能充电标准,并计划到2027年,整个中央政府车队的4万辆汽车和货车实现零排放。(新浪财经)

3、欧盟提出里程碑式气候议案 雄心勃勃志在终结化石燃料:根据周三公布的提案,为了到2030年将污染从1990年的水平降低至少55%,每个行业都将被迫加速摆脱化石燃料的使用,从而使欧盟走上到世纪中叶消除温室气体排放的道路。名为“Fit for 55”的一揽子计划将扩大世界上最大的碳市场,纳入航运公司,淘汰新的内燃机汽车,并对钢铁、水泥和铝的进口征税。但该一揽子计划不太可能完全按照预期实施,周三的提案势必引发与成员国就如何将这些措施转化为法律的数年激烈辩论。(金十数据)

4、欧盟委员会:提出到2030年可再生能源占欧盟能源结构40%的目标。欧盟委员会提议从2030年起将新车的二氧化碳排放量减少55%,从2035年起将新车的二氧化碳排放量减少100%。(财联社)

5、中汽协:6月汽车企业出口15.8万辆 再创历史新高。据中国汽车工业协会统计分析,2021年6月我国汽车出口再创历史新高。6月汽车企业出口15.8万辆,环比增长5.0%,同比增长1.5倍。其中,新能源汽车出口贡献度为11.1%。2021年1-6月,汽车企业出口82.8万辆,同比增长1.1倍。(中汽协)

6、保税区镍库存不足150吨 国内进口占比超70%:截止7月14日最新一周进出口数据显示,上周保税库库存净增长-1180吨,总量维持在140吨。详情参见(SHMET)

7、上海:支持本市汽车龙头企业加快战略转型,实现万亿级产业规模。上海市人民政府办公厅印发《上海市先进制造业发展“十四五”规划》。规划提出,加快高性能动力电池、高功率密度驱动电机及控制系统等关键零部件和核心技术的攻关突破;建设燃料电池汽车示范应用上海城市群,突破多类型整车产品,电堆、膜电极、双极板等关键零部件实现批量产业化,推动长三角地区燃料电池汽车产业创新发展;在私人、公交、出租、公务、物流、环卫等领域,全面推广新能源汽车,完善充换电设施配套,加快加氢站建设。进一步拓展自动驾驶道路测试和应用场景,支持在城市快速路、高速公路、机场、港口、公交、园区、景区等特定场景开展测试和应用。(东方财富)

不锈钢

2021.7.15

不锈钢

一、市场点评

不锈钢强势延续,原料价格继续上涨,昨日内蒙高碳铬铁报价8500-8800元/50基吨,均价上调150元/吨。高镍生铁成家价格抬升20元/镍至1270元/镍,不锈钢成本中枢继续上移。市场方面,钢厂限量投放,缺货依旧。成本中枢上移,现货仍缺,预计不锈钢价格依然震荡偏强运行,需要注意的是,技术上价格已到上升通道上沿,警惕技术性回调可能,切忌追高。

二、消息与数据

1、镍生铁:SMM高镍生铁1270元/镍点(出厂含税),较前一交易日均价上涨20元/镍点,印尼镍生铁均价1275元/镍点(到港含税)。镍生铁市场成交情况转淡,但持货商挺价情绪仍然高涨,持货商成交价格心理预期均高于1300元/镍点(到厂含税)。另外今日不锈钢期货走势强劲,冷轧现货再涨350元/吨。(SMM)

责任编辑:石莫言

原标题:缺电再次成为焦点铝价表现强劲